Kế toán tiền lương là một phần hành phức tạp, và có thể nói chưa có phần mềm kế toán nào đủ mạnh để giải quyết được hết các yêu cầu của nội dung này. Trên thực tế, các đơn vị thông qua công cụ Excel để quản lý tiền lương hiệu quả hơn. Tuỳ vào nhu cầu của mình, kế toán sẽ xây dựng bảng tính với các dòng, cột phù hợp vì mục đích thanh toán lương, kê khai thuế TNCN hàng tháng, quý, hay quyết toán thuế TNCN.

Trong bài này, chúng tôi gợi ý một mẫu bảng tính Excel với mục đích kê khai thuế thu nhập cá nhân tháng/quý.

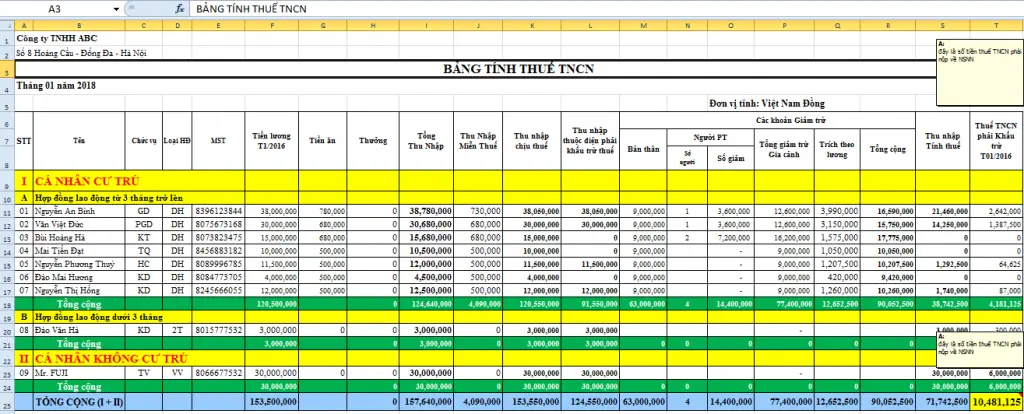

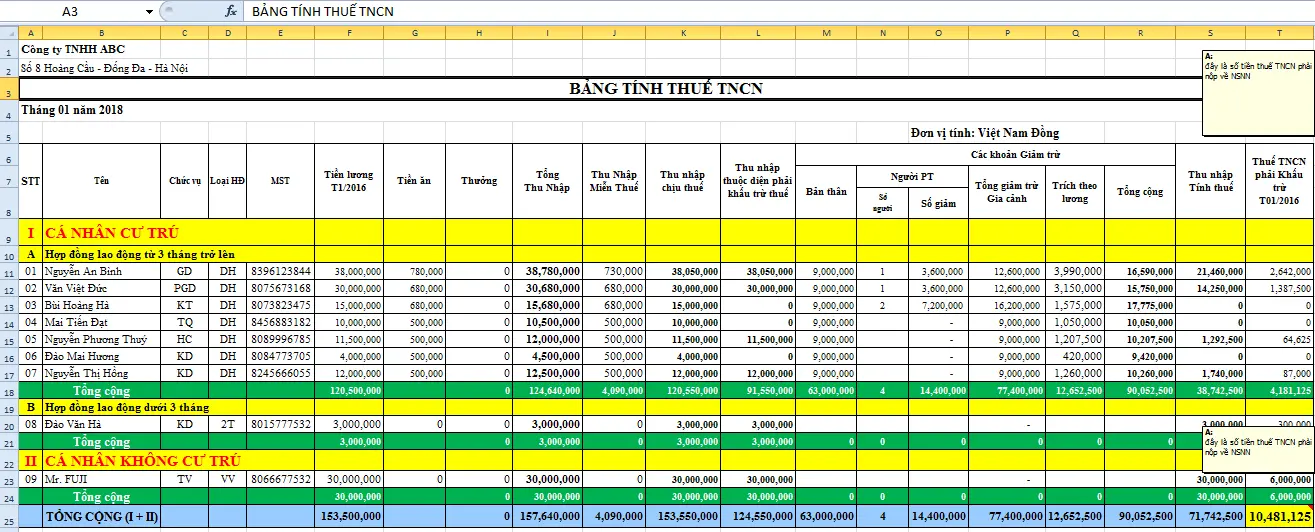

1. Mẫu bảng lương Excel tính thuế TNCN

2. Căn cứ lập

Bảng tính lương hàng tháng

3. Trình tự lập bảng lương Excel tính thuế TNCN

Bước 1: Tập hợp danh sách người lao động

- Tập hợp toàn bộ tên người lao động mà doanh nghiệp đã chi trả thu nhập trong tháng bao gồm cả trường hợp người lao động đã nghỉ việc.

- Căn cứ vào hợp đồng, bảng thanh toán lương.

Bước 2: Phân loại lao động cho mục đích tính thuế TNCN

MỤC I: CÁ NHÂN CƯ TRÚ

- Mục A: Hợp đồng lao động >= 3 tháng (khấu trừ theo biểu lũy tiến từng phần)

- Mục B: Hợp đồng lao động < 3 tháng (nếu tổng chi trả trong tháng >= 2.000.000 và không làm cam kết 02/CK-TNCN thì khấu trừ tại nguồn 10%)

MỤC II: CÁ NHÂN KHÔNG CƯ TRÚ (để khấu trừ tại nguồn 20%)

Bước 3: Tổng hợp thu nhập của người lao động

- Thu nhập người lao động bao gồm tiền lương và các khoản khác lương.

- Tiền lương gồm lương chính, lương phụ, các khoản phụ cấp mang tính chất lương

- Các khoản khác lương như ăn ca, xăng xe, điện thoại, thưởng thu đua…

- Căn cứ vào bảng thanh toán lương, hợp đồng giao khoán…

Bước 4: Xác định thu nhập chịu thuế

MỤC I. CÁ NHÂN CƯ TRÚ

Cá nhân cư trú có hợp đồng >= 3 tháng (Mục A)

- Xác định thu nhập miễn thuế

- Xác định thu nhập chịu thuế

Thu nhập chịu thuế = tổng thu nhập – thu nhập miễn thuế

- Xác định các khoản giảm trừ

+ Giảm trừ bản thân: 9triệu/người/tháng (nếu không lấy giảm trừ bản thân ở nơi khác)

+ Giảm trừ người phụ thuộc : 3,6triệu/người/ tháng (nếu đã đăng ký người phụ thuộc)

+ Giảm trừ bảo hiểm bắt buộc (trích theo lương): lấy trên bảng tính lương.

+ Giảm trừ do chi từ thiện (nếu đủ điều kiện)

- Tổng các khoản giảm trừ = giảm trừ bản thân + giảm trừ cho người phụ thuộc + bảo hiểm bắt buộc (trích theo lương) + chi từ thiện

+ Thu nhập tính thuế = Thu nhập tính thuế – tổng các khoản giảm trừ

+ Thuế TNCN phải khấu trừ = thu nhập chịu thuế * thuế suất biểu lũy tiến từng phần

Cá nhân cư trú ký hợp đồng lao động < 3 tháng (Mục B)

- Những đối tượng loại này không được xác định thu nhập miễn thuế

- Cá nhân có thu nhập < 2.000.000 không cần khấu trừ thuế TNCN tại nguồn

- Cá nhân có thu nhập >= 2.000.000 chưa khấu trừ tại thời điểm chi trả thu nhập thì cần xem xét, xác định điều kiện làm cam kêt 02/CK-TNCN (Phải có MST, thu nhập >=2tr, có thu nhập duy nhất ở 1 nơi.)

- Cá nhân có thu nhập >= 2.000.000 và không làm cam kết 02/CK-TNCN thì phải khấu trừ tại nguồn 10%, theo đó:

Thu nhập tính thuế = Tổng thu nhập

MỤC II. CÁ NHÂN KHÔNG CƯ TRÚ

- Những đối tượng loại này không được xác định thu nhập miễn thuế, không phụ thuộc vào việc tổng chi trả thu nhập trong tháng là bao nhiêu, và không được làm cam kết số 02/CK-TNCN.

- Thu nhập tính thuế = tổng thu nhập

- Thuế thu nhập cá nhân = Thu nhập tính thuế *20%

Mẫu bảng lương tải theo file đính kèm bên dưới.